Il SUPERBONUS ESTESO FINO AL 2022

La legge di Bilancio 2021 ha ampliato e facilitato l’uso del Superbonus al 110%. (potete trovare il documento ufficiale qui)

Cosa è stato aggiunto?

- possono richiedere il Superbonus anche i proprietari di un intero immobile fino a 4 unità catastali

- La coibentazione del tetto fatta in contemporanea con uno degli interventi trainanti vede aumentare la detrazione al 110%

- Le case che non hanno attestazione energetica (APE) e che non hanno almeno muro possono accedere al superbonus 110% (gli immobili che invece hanno tutte le mura e non hanno l’impianto di riscaldamento non rientrano per l’ecobonus, ma solo per il sismabonus)

- Per definire una casa funzionalmente indipendente basta che ci siano 3 dei seguenti requisiti indipedenti rispetto al resto del complesso edilizio:

- impianti per l’approvvigionamento idrico;

- impianti per il gas;

- impianti per l’energia elettrica;

- impianto di climatizzazione invernale

- Gli impianti fotovoltaici possono essere installati anche sulle pertinenze

- Modifica agli incentivi legati alle colonnine di ricarica (2000 € per le abitazioni unifamiliari e funzionalmente indipendenti, 1500€ per installazione di colonnine fino a 8 unità, 1200€ dall’ottava in poi. L’incentivo è inteso per ogni colonnina fino al numero massimo di unità abitative es. un condominio con 10 unità abitative può installare, usufruendo del Superbonus, 10 colonnine, 8 delle quali con il credito di 1500€ per colonnina, ossia 8000€ , 2 a 1200€, ossia 2400€)

- Prorogati i termini per i condomini al 31/12/2022 se al 30/06/2022 gli stati di avanzamento lavori erano al 60%

Cosa non è cambiato?

- Cappotto – Sostituzione caldaia – Miglioramento sismico sono i 3 interventi trainanti con i loro massimali (96.000 € per il sismico per unità catastale, una cifra compresa tra 50.000€ e 30.000€ per la parte di miglioramento energetico a seconda del numero di unità catastali per unità catastale)

- Ad uno degli interventi trainanti possono essere aggiunti degli interventi trainati che vedono aumentare la loro detrazione da quella ordinaria al 110%

- cappotto interno, coibentazione sottotettotetto, pavimento, infissi, portoni e schermature solari (nel limite di 60.000€)

- Pannelli solari per produzione di energia elettrica (nel limite di 48.000€)

- Batteria per lo stoccaggio dell’elettricità prodotta (nel limite di 48.000€)

- Sostituzione di termosifoni con nuovi termosifoni o altri sistemi di distribuzione del calore (come riscaldamento a pavimento) o produzione di acqua calda sanitaria attraverso l’uso di pannelli solari (si va ad utilizzare la quota non spesa per l’ecobonus)

- Interventi di Building automation (tutti gli interventi che consentono di ridurre il consumo energetico attraverso l’uso dell’automazione, come termostati intelligenti, tapparelle automatiche ecc…)

Non perdere tempo e chiamaci

Contatti

Studio Serice fisso Tel/Fax +39 0861 710983

Ing Graziella Di Filippo +39 393 9816243

Mail [email protected]

CONSIGLI UTILI PER AMMINISTRATORI DI CONDOMINI e ABITAZIONI FINO A 8 UNITÀ CATASTALI (ANCHE IN ASSENZA DI AMMINISTRATORE DI CONDOMINIO)

come a tutti sarà noto, l’amministratore oltre agli adempimenti pratici, dovrà rispondere per eventuali perdite del beneficio fiscale non fruito, qualora sia acclarata la propria responsabilità (in tale senso, Cass., 26 settembre 2017, n. 22343; Cass., 14 maggio 2013, n. 11548).

L’amministratore, pertanto, dovrà tenere d’occhio gli aggiornamenti resi noti dall’Amministrazione finanziaria e seguire scrupolosamente i dettami resi noti con i provvedimenti di prassi (circolari, risoluzioni ecc).

Qualora i condomini abbiamo optato per le modalità alternative di fruizione del beneficio fiscale, il primo compito dell’amministratore di condominio sarà quello di gestire i rapporti con l’impresa che effettua i lavori, al fine di contrattare l’importo dello sconto in fattura o determinare la cessione del credito di imposta.

Operazione, questa, affatto facile, perché, se è vero che soprattutto nei casi di cessione del credito a banche e altri istituti finanziari, i lavori di efficientamento energetico e di adeguamento dell’edificio alle più recenti misure antisismiche potranno essere realizzate con minimo esborso da parte dei condomini, è altrettanto vero che il ruolo dell’amministratore è di primaria rilevanza, al fine di far ottenere il massimo vantaggio possibile.

Visto che il controllo dei lavori è ora demandato in capo all’ Agenzia delle Entrate e che l’unico responsabile in prima istanza è il contribuente (ovvero condomino), ma il cerchio si chiude attraverso gli adempimenti posti in capo a voi maggiorati delle responsabilità civili e penali, ci permettiamo di suggerirVi di:

- affidarvi a tecnici TOTALMENTE esterni alle imprese per garantire la corretezza (congruità) dei prezzi unitari, la quantità rispondente dei lavori, la qualità ed i tempi di esecuzione nonchè i risultati in termini di efficentamento energetico attesi.

- Cercare piu’ imprese, tutte qualificate oggettivamete (valutazione tramite bilanci), disposte a redigere offerte per metterle in concorrenza ai fini di ottenere l’offerta più vantoggiosa per i vostri condomini

- sfruttare tutte le opportunità possibili (isolamento termico, generatori termici efficienti, fotovoltaico, sismico) in quanto l’abbattimento dei costi congiunti genera valore aggiunto per il progetto (esempio allestimento cantiere, ponteggio, sicurezza, lavorazioni congiunte ecc) oltre che massimizzare i tetti massimi con la scelta determinante per l’intervento trainante ed in subordine degli interventi trainati (effetto “locomotiva”)

- ottenere se possibile la liquidità dalla banca per evitare costi impliciti di dilazione posti alla base delle offerte delle imprese che accettano l’acquisto del credito o la possibilità dello sconto in fattura

Lo studio SERICE è in grado di supportarvi sugli aspetti tecnico-amministrativi e sugli adempimenti da porre in essere per attuare il superbonus 110.

E’ inoltre in grado di fornire nominativi di aziende qualificate che siano anche disponibili allo sconto in fattura.

Abbiamo creato un database con 4258 aziende del comparto edile di cui abbiamo e possiamo fornirvi tutti i dati economico aziendali.

ATTENZIONE ALLE RESPONSABILITA’ NOI SIAMO AL VOSTRO FIANCO PER VALUTARE: COSTI, QUANTITA’, QUALITA’ E TEMPI DEI LAVORI OLTRE AD ASSOLVERE AGLI ADEMPIMENTI PREVISTI

Visti gli enormi vantaggi derivanti da questo incentivo e il tempo scarso per la realizzazione, la difficoltà di reperire ditte qualificate per eseguire i lavori, il primo passo da compiere è muoversi subito partendo dall’identificare i lavori prioritari e le ditte, ritenendo a priori impossibile eseguire tutte le lavorazioni contemplate dai Superbonus.

Considerati i vincoli principali:

- miglioramento di 2 classi energetiche

- INTERESSI impliciti o espliciti su i lavori da sostenere

- tempi di esecuzione e di ritorno dell’investimento realizzato

- congruità dei costi delle lavorazioni da eseguire posti in relazione alle quantità, dato il limite di spesa imposto

Facendo un analisi costi benefici, eseguendo il cappotto di una unità immobiliare con la contestuale istallazione di un impianto fotovoltaico e ridefinizione delle tipologie di consumo da gas ad elettrico (SEMPRE AGEVOLATA), si potrà ottenere oltre ad una riqualificazione dell’immobile il quasi azzeramento delle bollette con un evidente vantaggio delle finanze familiari in tempi brevi.

ad esempio

- unità immobiliare 100 m2

- costo cappotto pareti verticali (da 10.000 a 15.000 euro) tempo di realizzazione 1 mese ( FORSE sufficiente a due classi energetiche), con detrazione fiscale al 110%

- impianto fotovoltaico sino a 20 kw con accumulatori, spesa max 48.000 euro, con detrazione fiscale al 110%

- sostituzione caldaia elettrica 1.800 euro, con detrazione fiscale al 110%

Avendo dei costi degli interventi irrilevanti, con la riduzione dei costi dei consumi nelle bollette di luce e gas, a fine anno otterrai un risparmio medio stimabile in 2400 euro avendo una casa più nuova, più confortevole ed efficiente.

Contatti

Studio Serice fisso Tel/Fax +39 0861 710983

Ing Graziella Di Filippo +39 393 9816243

Mail [email protected]

NOI VI ASSISTIAMO DAL PUNTO DI VISTA ECONOMICO E TECNICO PER EVITARE LE INNUMEREVOLI PROBLEMATICHE DERIVANTI DA LAVORI PROPOSTI COME “GRATIS”

- IPER FATTURAZIONI

- FALSE CERTIFICAZIONI

- LAVORI NON ESEGUITI MA FATTURATI, ECC.

TUTTE queste RESPONSABILITA’ sono poste in capo al COMMITTENTE DEI LAVORI

Vi assistiamo nella scelta della modalità di beneficiare della detrazione. Per tali interventi il contribuente potrà infatti optare, in luogo della detrazione, per un contributo sotto forma di sconto in fattura da parte del fornitore, che potrà recuperarlo sotto forma di credito di imposta cedibile ad altri soggetti, comprese banche e intermediari finanziari o potrà recuperarlo direttamente cedendolo autonomamente alle banche o agli intermediari finanziari .

Offriamo lo Studio di prefattibilità SENZA COSTO*

Nel processo decisionale che porta alla realizzazione di un progetto di RISTRUTTURAZIONE, è opportuno inserire uno studio di prefattibilità, che verifichi i presupposti generali, le condizioni del contesto nel quale ci si vuole inserire e le eventuali forme DIFFERENTI di agevolazioni usufruibili. Inoltre il progetto prefattibilità di RISTRUTTURAZIONE prevede la ricerca, selezione ed il confronto di aziende locali conosciute, con le quali stringere immediatamente accordi, in ambito commerciale e/o tecnologico, affiancando il Cliente, con la realizzazione dello studio di Prefattibilità che prevede:

- l’accertamento della sussistenza di tutti i requisiti necessari al successo del progetto, anche attraverso l’analisi e valutazione preliminare della documentazione disponibile;

- redazione dell’APE previsionale pre-post intervento

- la redazione dello studio, comprensivo delle coperture di liquidità, inteso come ricerca dell’esistenza degli strumenti di supporto (cessione credito, sconto in fattura);

- l’attivazione di una ricerca per la selezione del miglior partner locale.

- SIMULATORE PER COSTO BANCA

- SELEZIONE TOP IMPRESE DISPONIBILI SCONTO IN FATTURA (vedi mappa)

Studi successivi

- valutazione delle ditte individuate tramite analisi di bilancio

- redazione contratto di appalto con vincoli e modalità di pagamento e fatturazione

- aggiornamento dell’APE durante l’esecuzione dei lavori con l’inserimento dei materiali che verranno realmente posati in opera attraverso al fornitura delle schede tecniche

- pratica Enea

- comunicazione dell’opzione relativa agli interventi all’Agenzia delle Entrate

- cessione del credito d’imposta anche verso intermediari finanziari

- Asseverazione del professionista

A fornire l’elenco di tutti i documenti utili a beneficiare della detrazione del 110% è la guida dell’Agenzia delle Entrate (ad oggi non ancora aggiornata) .

E’ necessario conservare:

- La comunicazione preventiva all’Azienda sanitaria locale, se obbligatoria in base alle vigenti disposizioni in materia di sicurezza dei cantieri; in essa deve risultare la data di inizio dei lavori;

- Le abilitazioni amministrative dalle quali risulti data di inizio e tipologia dei lavori; in assenza di abilitazioni, autocertificazione che attesti la data di inizio e la detraibilità delle spese sostenute;

- Bonifico bancario o postale, anche on line, da cui risulti la causale del versamento, il codice fiscale del beneficiario della detrazione e la partita Iva (o il codice fiscale) del soggetto a favore del quale è effettuato il bonifico (per i contribuenti tenuti a tale modalità di pagamento);

- Fatture o ricevute fiscali idonee a dimostrare il sostenimento della spesa di realizzazione degli interventi;

- Altri documenti relativi alle spese il cui pagamento è previsto possa non essere eseguito con bonifico (per esempio, pagamenti degli oneri di urbanizzazione, ritenute d’acconto operate sui compensi, imposta di bollo e dei diritti pagati per concessioni, autorizzazioni e denunce di inizio lavori);

- Autocertificazione attestante che l’ammontare delle spese sulle quali è calcolata la detrazione da parte di tutti gli aventi diritto non eccede il limite massimo ammissibile.

- dichiarazione dell’amministratore del condominio che attesti di aver adempiuto a tutti gli obblighi previsti dalla legge e che certifichi l’entità della somma corrisposta dal condomino e la misura della detrazione;

Per il condominio minimo, in mancanza del codice fiscale, autocertificazione che attesti la natura dei lavori effettuati e indichi i dati catastali delle unità immobiliari facenti parte del condominio; - Copia dell’asseverazione della classe di rischio dell’edificio precedente l’intervento e quella conseguibile a seguito dell’esecuzione dell’intervento progettato;

- Copia dell’attestazione della conformità degli interventi eseguiti al progetto depositato, come asseverato dal progettista;

- Atto di cessione dell’immobile, quando lo stesso contiene la previsione che il diritto alla detrazione sarà mantenuto in capo al cedente.

I costi sostenuti per la redazione della documentazione obbligatoria necessari per comprovare la sicurezza statica del patrimonio edilizio, nonché per la realizzazione degli interventi necessari al rilascio della suddetta documentazione rientrano tra le spese detraibili.

MODIFICHE IN APPROVAZIONE NELLA LEGGE DI CONVERSIONE

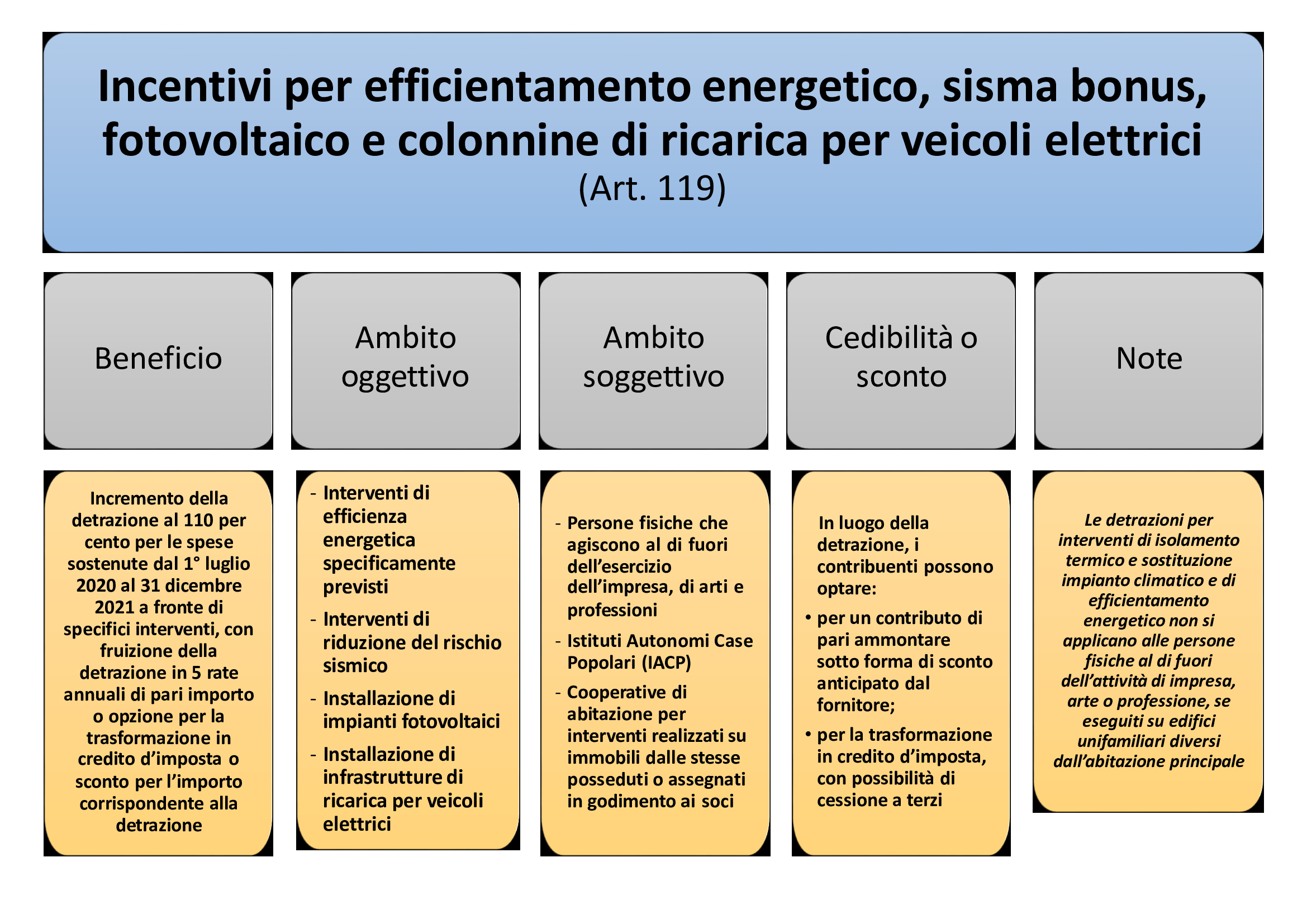

Superbonus 110%: prosegue il lavoro alla Camera dei Deputati in V Commissione per la conversione in legge del D.L. n. 34/2020 (c.d. Decreto Rilancio) che tutti attendono con ansia soprattutto per avere un quadro chiaro e definitivo degli incentivi fiscali per l’efficienza energetica(Ecobonus), Sisma Bonus, Fotovoltaico e colonnine di ricarica di veicoli elettrici.

Superbonus 110%: tutto fermo in attesa della conversione in legge

Benché le nuove detrazioni fiscali del 110% siano già operative per le spese sostenute dall’1° luglio 2020, ciò che tutti attendono sono i provvedimenti attuativi che consentiranno di optare per lo sconto in fattura o la cessione del credito, ovvero le due caratteristiche che consentiranno di ottenere il massimo della convenienza dai nuovi superbonus 110%.

Superbonus 110%: l’emendamento approvato il V Commissione

Intanto, la V Commissione della Camera dei Deputati ha approvato un emendamento che sostituisce completamente l’art. 119 del Decreto Rilancio, il cui titolo adesso diventa “Incentivi per l’efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici”. Con la nuova formulazione dell’art. 119 vengono apportate importanti modifiche che ne estendono la portata. Vediamo di analizzare nel dettaglio quelli relativi agli interventi di efficientamento energetico (Ecobonus).

Superbonus 110%: le esclusioni

Dalle nuove agevolazioni fiscali vengono escluse le unità immobiliari appartenenti alle categorie catastali:

A/1: abitazioni di tipo signorile;

A/8: abitazioni in ville;

A/9: castelli, palazzi di eminenti pregi storici o artistici.

Superbonus 110%: gli interventi trainanti e le modifiche alle detrazioni per l’efficienza energetica Ecobonus

La detrazione fiscale prevista dall’articolo 14 del D.L. n. 63/2013 si applica nella misura del 110% per le spese documentate e rimaste a carico del contribuente, sostenute dal 1o luglio 2020 fino al 31 dicembre 2021, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, per i seguenti interventi c.d. trainanti:

- interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio o dell’unità immobiliare situata all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno. Fermo il requisito per i materiali isolanti che devono rispettare i criteri ambientali minimi di cui al decreto del Ministro dell’ambiente e della tutela del territorio e del mare 11 ottobre 2017, pubblicato nella Gazzetta Ufficiale n. 259 del 6 novembre 2017.

Tetti di spesa: cambiano anche i tetti di spesa che adesso sono calcolati su un ammontare complessivo delle spese non superiore:

a euro 50.000 per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

a euro 40.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

a euro 30.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari. - interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione o a collettori solari, nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt), del decreto legislativo 4 luglio 2014, n. 102.

Tetti di spesa: la detrazione è calcolata su un ammontare complessivo delle spese non superiore:

a euro 20.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti fino a otto unità immobiliari;

a euro 15.000 moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari,

ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito; - interventi sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici di cui al comma 5 e relativi sistemi di accumulo di cui al comma 6, ovvero con impianti di microcogenerazione, a collettori solari o, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle individuata ai sensi del regolamento di cui al decreto del Ministro dell’ambiente e della tutela del territorio e del mare 7 novembre 2017, n. 186, nonché, esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione n. 2014/2147 del 10 luglio 2014 o n. 2015/2043 del 28 maggio 2015 per l’inottemperanza dell’Italia agli obblighi previsti dalla direttiva 2008/50/CE, l’allaccio a sistemi di teleriscaldamento efficiente, definiti ai sensi dell’articolo 2, comma 2, lettera tt), del decreto legislativo 4 luglio 2014, n. 102.

Tetti di spesa: la detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Superbonus 110% a tutti gli altri interventi di efficienza energetica

Come previsto dal Decreto Rilancio, il superbonus 110% si applica anche a tutti gli altri interventi di efficienza energetica di cui all’articolo 14 del D.L. n. 63/2013 nei limiti di spesa previsti, a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi trainanti. Importante modifica prevista dall’emendamento approvato è la possibilità che qualora l’edificio sia sottoposto ad almeno uno dei vincoli previsti dal codice dei beni culturali e del paesaggio o gli interventi trainanti siano vietati da regolamenti edilizi, urbanistici e ambientali, la detrazione si applichi a tutti gli altri interventi di efficienza energetica di cui all’articolo 14 del D.L. n. 63/2013, anche se non eseguiti congiuntamente ad almeno uno degli interventi trainanti, fermo restando i requisiti previsti dalla norma.

Superbonus 110%: i nuovi requisiti previsti per l’Ecobonus

Per accedere al superbonus 110% previsto per gli interventi di efficienza energetica (sia trainanti che non) è necessario il rispetto di alcuni requisiti minimi. In particolare, nel loro complesso, gli interventi devono assicurare, anche congiuntamente all’installazione di impianti fotovoltaici e sistemi di accumulo integrati, il miglioramento di almeno due classi energetiche dell’edificio o delle unità immobiliari situate all’interno di edifici plurifamiliari le quali siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno, ovvero, se ciò non sia possibile, il conseguimento della classe energetica più alta, da dimostrare mediante l’attestato di prestazione energetica (APE), prima e dopo l’intervento, rilasciato da un tecnico abilitato nella forma della dichiarazione asseverata.

Superbonus 110% anche per gli interventi di demolizione e ricostruzione

Nel rispetto dei suddetti requisiti minimi, sono ammessi all’agevolazione, nei limiti stabiliti, anche gli interventi di demolizione e ricostruzione di cui all’articolo 3, comma 1, lettera d), del testo unico delle disposizioni legislative e regolamentari in materia edilizia, di cui al decreto del Presidente della Repubblica 6 giugno 2001, n. 380.

Superbonus 110% dal 1° gennaio 2022 fino al 30 giugno 2022 per gli IACP

Per gli interventi effettuati dagli Istituti autonomi case popolari (IACP), le detrazioni fiscali potenziate per gli interventi di efficienza energetica si applicano anche alle spese, documentate e rimaste a carico del contribuente, sostenute dal 1° gennaio 2022 al 30 giugno 2022.

Superbonus 110%: i nuovi beneficiari

Aumentata la platea di beneficiari che possono accedere ai nuovi superbonus, che adesso sono:

i condomini;

le persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, su unità immobiliari;

gli istituti autonomi case popolari (IACP);

le cooperative di abitazione a proprietà indivisa;

le organizzazioni non lucrative di utilità sociale;

le organizzazioni di volontariato iscritte nei registri di cui all’articolo 6 della legge 11 agosto 1991, n. 266;

le associazioni di promozione sociale iscritte nel registro nazionale e nei registri regionali e delle province autonome di Trento e di Bolzano previsti dall’articolo 7 della legge 7 dicembre 2000, n. 383.

Superbonus 110% anche per la seconda casa

Viene eliminato il vincolo inizialmente previsto per le persone fisiche che avrebbero potuto beneficiare dei nuovi superbonus previsti per l’efficienza energetica solo per l’abitazione principale. Adesso, con l’emendamento approvato, potranno beneficiare delle detrazioni per gli interventi realizzati sul numero massimo di due unità immobiliari, fermo restando il riconoscimento delle detrazioni per gli interventi effettuati sulle parti comuni dell’edificio.

decreto rilancio approfondimento

Il Decreto legge n. 63/2013 ha potenziato il precedente regime di detrazioni fiscali per gli interventi di miglioramento dell’efficienza energetica degli edifici. Le detrazioni per ristrutturazioni edilizie e riqualificazione energetica sono state poi, via via, prorogate di un anno, dalla Legge n.147/2013 (Legge di stabilità per il 2014, articolo 1, comma 139), dalla legge di stabilità 2015 (articolo 1, comma 47 della legge n. 190 del 2014) e dalla Legge di stabilità per il 2016 (articolo 1, comma 74 della legge n. 208 del 2015), con la Legge di bilancio 2017 (legge n. 232/2016), con la Legge di bilancio per il 2018 (legge n. 205/2017) , con la Legge di bilancio 2019 (legge n. 145/2018, articolo 1, comma 67, lettere a)b)), e, infine, con la Legge di bilancio per il 2020 (legge 160/2019, articolo 1, commi 175 e ss.)

Nel dettaglio, il comma 175 dell’articolo 1 della Legge di bilancio 2020 proroga, per l’anno 2020, le detrazioni spettanti per le spese sostenute per interventi di efficienza energetica, di ristrutturazione edilizia e per l’acquisto di mobili e di grandi elettrodomestici, la cui disciplina è contenuta negli articoli 14 e 16 del decreto legge 4 giugno 2013, n. 63.

Inoltre i commi 219-224 della Legge introducono la detraibilità dall’imposta lorda del 90 per cento delle spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata degli edifici ubicati in specifiche zone (bonus facciate).

Il comma 70 circoscrive il meccanismo dello “sconto in fattura” ai soli interventi di ristrutturazione energetica di primo livello per le parti comuni degli edifici condominiali con un importo dei lavori pari o superiore a 200.000 euro.

L’articolo 119 del decreto legge n.34 del 2020 – Misure urgenti in materia di salute e di sostegno al lavoro e all’economia (cd. Decreto Rilancio), attualmente all’esame del Parlamento, introduce una detrazione pari al 110% delle spese relative a specifici interventi di efficienza energetica (anche attraverso interventi di demolizione e ricostruzione) e di misure antisismiche sugli edifici (anche per la realizzazione di sistemi di monitoraggio strutturale continuo a fini antisismici) sostenute dal 1° luglio 2020 e fino al 31 dicembre 2021.

La detrazione prevista per la riqualificazione energetica degli edifici si applica nella misura del 110 per cento, per le spese documentate e rimaste a carico del contribuente, sostenute dal 1° luglio 2020 al 31 dicembre 2021, da ripartire tra gli aventi diritto in cinque quote annuali di pari importo, nei seguenti specifici casi:

- interventi di isolamento termico delle superfici opache verticali, orizzontali e inclinate che interessano l’involucro dell’edificio con un’incidenza superiore al 25 per cento della superficie disperdente lorda dell’edificio o dell’unità immobiliare situata all’interno di edifici plurifamiliari che sia funzionalmente indipendente e disponga di uno o più accessi autonomi dall’esterno. La detrazione è calcolata su un ammontare complessivo delle spese non superiore a:

– 50.000 euro per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno;

– 40.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da due a otto unità immobiliari;

– 30.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari.

- interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013 a pompa di calore (ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici (comma 5) e relativi sistemi di accumulo (comma 6) ovvero con impianti di microcogenerazione o a collettori solari). La detrazione è riconosciuta inoltre per l’allaccio a sistemi di teleriscaldamento efficiente esclusivamente per i comuni montani non interessati dalle procedure europee di infrazione relative alla qualità dell’aria con riferimento al mancato rispetto dei valori limite di biossido di azoto. La detrazione è calcolata su un ammontare complessivo delle spese non superiore a 20.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti fino a otto unità immobiliari ovvero a 15.000 euro moltiplicati per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da più di otto unità immobiliari ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

-

interventi sugli edifici unifamiliari o sulle unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria, a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento delegato (UE) n. 811/2013 della Commissione, del 18 febbraio 2013, a pompa di calore, (ivi compresi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici (comma 5) e relativi sistemi di accumulo (comma 6) ovvero con impianti di microcogenerazione, nonché a collettori solari).

L’agevolazione è riconosciuta altresì, esclusivamente per le aree non metanizzate nei comuni non interessati dalle procedure europee di infrazione sopra citate, per la sostituzione con caldaie a biomassa aventi prestazioni emissive con i valori previsti almeno per la classe 5 stelle. Infine, l’agevolazione è riconosciuta anche nei comuni montani non interessati dalle procedure europee di infrazione richiamate per l’allaccio a sistemi di teleriscaldamento efficiente. La detrazione prevista è calcolata su un ammontare complessivo delle spese non superiore a 30.000 euro ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Il termine per fruire dell’agevolazione fiscale di riqualificazione energetica viene esteso fino al 30 giugno 2022 per gli interventi effettuati dagli istituti autonomi case popolari (IACP) comunque denominati.

La detrazione è prevista inoltre per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica nonché di infrastrutture per la ricarica di veicoli elettrici negli edifici.

Tali misure si applicano esclusivamente agli interventi effettuati dai condomìni, dalle persone fisiche al di fuori dell’esercizio di attività di impresa, arti e professioni, dagli Istituti autonomi case popolari (IACP) comunque denominati, dalle cooperative di abitazione a proprietà indivisa, dagli enti del Terzo settore, nonché dalle associazioni e dalle società sportive dilettantistiche per determinate tipologie di intervento.

Per le persone fisiche le agevolazioni per la riqualificazione energetica degli edifici si applicano per gli interventi realizzati su un numero massimo di due unità immobiliari. Le norme non si applicano alle unità immobiliari appartenenti alle categorie catastali A 1, A8 e A9 (abitazioni di tipo signorile, ville e castelli ovvero palazzi di eminenti pregi artistici o storici) e la detrazione è concessa a condizione che la regolarità degli interventi sia asseverata da professionisti abilitati, che devono anche attestare la congruità delle spese sostenute con gli interventi agevolati.

Si ricorda che il decreto-legge n. 34 del 2019 ha disposto, tra l’altro, la tassazione agevolata – con applicazione dell’imposta di registro e delle imposte ipocatastali in misura fissa – per gli interventi di sostituzione di vecchi edifici (articolo 7), nonché l’estensione delle detrazioni per gli interventi di rafforzamento antisismico realizzati mediante demolizione e ricostruzione di interi edifici (articolo 8) e le semplificazioni degli incentivi fiscali per interventi di efficienza energetica e di riduzione del rischio sismico (articolo 10).

Il Servizio studi della Camera, in collaborazione con l’istituto di ricerca CRESME ha pubblicato un dossier in materia di recupero e riqualificazione energetica del patrimonio edilizio da cui emerge che gli incentivi fiscali per il recupero edilizio e per la riqualificazione energetica hanno interessato dal 1998 al 2019, 19,5 milioni di interventi, ossia – considerando che le abitazioni sono il principale oggetto degli interventi di rinnovo – oltre il 62,5% delle abitazioni italiane stimate dall’ISTAT (31,2 milioni). In venti anni le misure di incentivazione fiscale hanno attivato investimenti pari a quasi 322 miliardi di euro. Il dato a consuntivo per il 2018 indica un volume di investimenti pari a 28.487 milioni di euro veicolati dagli incentivi, riconducibili a 3.331 milioni di euro per la riqualificazione energetica e a 25.156 milioni di euro per il recupero edilizio.

Con riferimento agli interventi di riqualificazione energetica relativi a parti comuni degli edifici condominiali o che interessino tutte le unità immobiliari del singolo condominio, si segnala in questa sede che la misura della detrazione al 65 per cento è prorogata per cinque anni, fino al 31 dicembre 2021 (legge di bilancio 2017).

Inoltre il decreto-legge n.162 del 2019 dispone che anche per il 2020 opera la detrazione del 36 per cento per le spese sostenute, nel limite massimo di 5.000 euro, per interventi di sistemazione a verde di aree scoperte private di edifici esistenti, unità immobiliari, pertinenze o recinzioni. La detrazione spetta anche per gli interventi sulle parti comuni esterne dei condomìni.

Pertanto fino al 31 dicembre 2020 sono previste le seguenti detrazioni:

- detrazione fiscale (dall’Irpef e dall’Ires) nella misura del 110% per interventi di efficienza energetica, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici che presentano le caratteristiche disciplinate dall’articolo 119 del decreto legge n.34 del 2020;

- detrazione fiscale (dall’Irpef e dall’Ires) nella misura del 65% per le spese documentate relative ad interventi di riqualificazione energetica degli edifici (c.d. ecobonus);

- detrazione per le spese sostenute dal 1° gennaio 2020 al 31 dicembre 2020 per l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti;

- detrazione nella misura del 50 per cento per le spese sostenute per l’acquisto e la posa in opera di impianti di climatizzazione invernale con impianti dotati di generatori di calore alimentati da biomasse combustibili;

- detrazione al 50 per cento, fino ad una spesa massima di 96.000 euro, per gli interventi di ristrutturazione edilizia;

- detrazione al 50 per cento (ripartita in dieci quote annuali di pari importo e calcolata su un importo massimo di 10.000 euro) prevista per l’acquisto di mobili e di elettrodomestici di classe non inferiore ad A+ (A per i forni), per le apparecchiature per le quali sia prevista l’etichetta energetica, finalizzati all’arredo dell’immobile oggetto di ristrutturazione;

- detrazione dall’imposta lorda del 36 per cento della spesa sostenuta, nel limite di spesa di 5.000 euro annui per interventi di sistemazione a verde di aree scoperte di immobili privati a uso abitativo;

- detrazione dall’imposta lorda del 90 per cento delle spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata degli edifici ubicati in specifiche zone (c.d. bonus facciate).

Quali sono i tetti di spesa relativi alle detrazioni fiscali del 110% (c.d. Superbonus) per gli interventi di efficientamento energetico (ecobonus) e miglioramento sismico (sisma bonus), previsti dal Decreto Rilancio 2020 decreto-rilancio_art_119_art_121?

Primo testo Super Bonus del decreto Rilancio 2020

L’art. 119 (Incentivi per l’efficientamento energetico, sisma bonus, fotovoltaico e colonnine di ricarica di veicoli elettrici) del decreto Rilancio ha previsto nuove possibilità per l’edilizia con l’incentivazione degli interventi di ristrutturazione edilizia che migliorino l’efficienza energetica e diminuiscano il rischio sismico del patrimonio edilizio italiano.

Restano, comunque, tante (tantissime) le domande di tecnici e contribuenti sulle nuove detrazioni fiscali che riguardano principalmente gli interventi, l’orizzonte temporale e i tetti di spesa del nuovo bonus potenziato.

Ecobonus e Sisma Bonus al 110%: i tetti di spesa

In riferimento ai limiti di spesa, il decreto rilancio prevede sia per ecobonus che per sisma bonus una suddivisione della detrazione complessiva in 5 quote annuali di pari importo. Vediamo a quanto ammontano i tetti massimi di spesa per ogni singola categoria di intervento:

- per gli interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio medesimo [comma 1, lettera a) dell’art. 119], la detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 60.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio;

- per gli interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati [comma 1, lettera b) dell’art. 119], la detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 moltiplicato per il numero delle unità immobiliari che compongono l’edificio ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito;

- per interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti [comma 1, lettera c) dell’art. 119] a pompa di calore, ivi inclusi gli impianti ibridi, geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, o di microcogenerazione, la detrazione è calcolata su un ammontare complessivo delle spese non superiore a euro 30.000 ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Nel caso congiuntamente ai suddetti interventi siano eseguiti altri interventi di efficientamento energetico previsti dalla normativa, questi potranno godere della nuova aliquota potenziata al 110% rispettando però gli originari tetti di spesa e, quindi, ad esempio:

- per gli interventi di riqualificazione energetica di edifici esistenti, il valore massimo della detrazione fiscale è di 100.000 euro;

- per gli interventi sugli involucri (che interessano l’involucro dell’edificio con un’incidenza anche inferiore al 25% ma che rispettano i requisiti di trasmittanza “U” (dispersione di calore), espressa in W/m2K, definiti dal decreto del Ministro dello Sviluppo economico dell’11 marzo 2008 e successivamente modificati dal decreto 26 gennaio 2010), il valore massimo della detrazione fiscale è di 60.000 euro;

- per l’istallazione di pannelli o schermature solari, il valore massimo della detrazione fiscale è di 60.000 euro;

- per la sostituzione di impianti di climatizzazione invernale esistenti con impianti dotati di caldaie a condensazione ad aria o ad acqua, il valore massimo della detrazione fiscale è di 30.000 euro.

Questioni ancora da chiarire

Per gli interventi di riduzione del rischio sismico (sisma bonus) il limite massimo di spesa consentito è di 96.000 euro moltiplicato per il numero di unità immobiliari che compongono l’edificio.

Sul piano prettamente fiscale l’impresa che applica lo sconto come deve comportarsi con IVA e ritenuta d’acconto in fattura?

Quali sono le responsabilità civili e/o penali che ricadono sull’impresa nei confronti dello Stato posto che quest’ultimo sarebbe garante del credito?

Se un’impresa decide di non cedere il credito ma di usarlo in maniera diretta cosa esattamente potrà compensare? Solamente le imposte annuali o anche i contributi e le imposte mensili?

Contatti

Studio Serice fisso Tel/Fax +39 0861 710983

Ing Graziella Di Filippo +39 393 9816243

Mail [email protected]

* Lo studio SERICE si riserva di procedere alla prefattibilità previa acquisizione di una lettera d’incarico con compenso pari a zero per lo stesso. Il committente che richiede lo studio di prefattibilità gratuito deve sottoscrivere un lettera d’incarico al fine di permettere le fasi di sopralluogo e acquisizione di dati sensibili nel rispetto della normativa vigente con sottoscrizione di intenti e vincolo di riservatezza. Considerato il limitato numero di progetti di prefattibilità da poter prendere in carico, lo Studio si riserva di accettare l’incarico previa verifica e acquisizione di tutta la documentazione necessaria (visure catastale, copia conforme dell’ultimo titolo edilizio, copia dei depositi dei progetti strutturali con collaudo e attestato di collaudo, agibilità, libretto impianti) ed ancora nel caso in cui la committenza intenda subordinare le competenze tecniche a partnership con imprese esecutrice e/o gruppi di progettazione o consorzi di imprese a loro volta sottoposte ad accordi con imprese finanziatrici.

Ecobonus e Sisma bonus al 110%: come ottenerli?