TAX CREDIT RIQUALIFICAZIONE 2020-2021

{kind=link}

APPROVATO LEGGE DI CONVERSIONE DEL DECRETO AGOSTO (link pagina conversione con decreto nuovo) che conferma quanto stabilito:

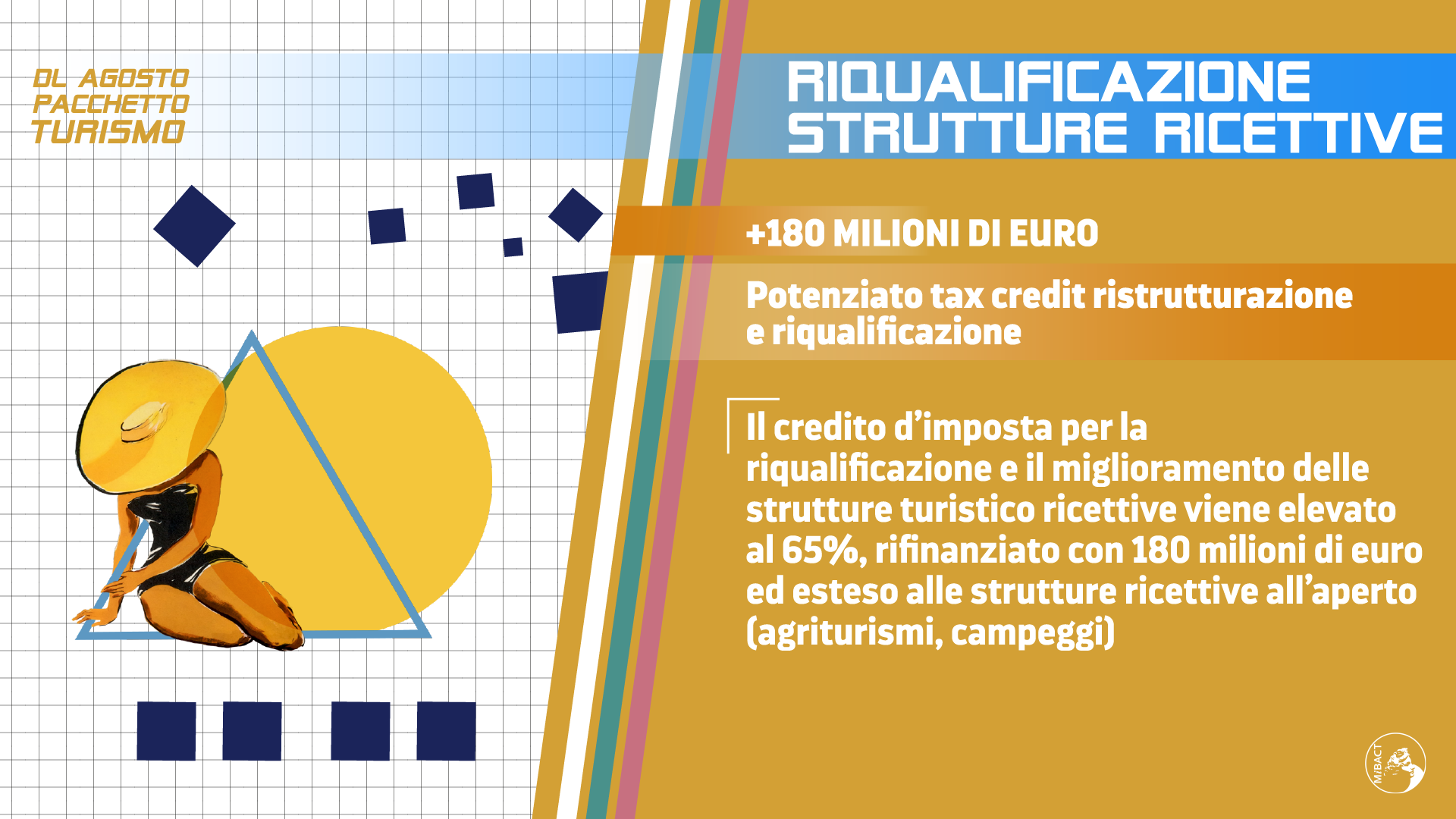

Ulteriori agevolazioni fiscali per il settore turistico e termale 1. Il credito di imposta per la riqualificazione e il miglioramento delle strutture ricettive turistico-alberghiere di cui all'articolo 10 del decreto-legge 31 maggio 2014, n. 83, convertito, con modificazioni, dalla legge 29 luglio 2014, n. 106, e' riconosciuto, nella misura del 65 per cento, per i due periodi di imposta successivi a quello in corso alla data del 31 dicembre 2019. Il credito di imposta di cui al primo periodo e' utilizzabile esclusivamente in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241. Ai fini di cui al secondo periodo non si applica la ripartizione in quote annuali di cui al comma 3 del citato articolo 10 del decreto-legge n. 83 del 2014. Per quanto non diversamente disposto dal presente articolo si osservano, ove applicabili, le disposizioni di cui all'articolo 10 del citato decreto-legge n. 83 del 2014. 2. Sono comprese tra i beneficiari del credito di imposta di cui al presente articolo le strutture che svolgono attivita' agrituristica, come definita dalla legge 20 febbraio 2006, n. 96, e dalle pertinenti norme regionali, le strutture di cui all'articolo 3 della legge 24 ottobre 2000, n. 323, queste ultime anche per la realizzazione di piscine termali e per l'acquisizione di attrezzature e apparecchiature necessarie per lo svolgimento delle attivita' termali, nonche' le strutture ricettive all'aria aperta (ricordiamo che ogni regione ha le sue definizioni per struttura ricettiva all' aria aperta). 3. Per l'attuazione del presente articolo e' autorizzata la spesa di 180 milioni di euro per ciascuno degli anni 2020 e 2021. Ai relativi oneri si provvede ai sensi dell'articolo 114. 4. Entro quindici giorni dalla data di entrata in vigore del presente decreto, il decreto di cui all'articolo 10, comma 4, del decreto-legge 31 maggio 2014, n. 83, convertito dalla legge 29 luglio 2014, n. 106, e' adeguato alle disposizioni del presente articolo.

APERTURA PORTALE: da stabilire con decreto attuativo

CLICK DAY: da stabilire con decreto attuativo

Il decreto di agosto tra le varie iniziative per turismo e cultura all’art. 79 prevede il ripristino dell agevolazioni fiscali per il settore turistico e termale e proroga Il credito di imposta per la riqualificazione e il miglioramento delle strutture ricettive turistico-alberghiere di cui all’articolo 10 del decreto-legge 31 maggio 2014, n. 83, convertito, con modificazioni, dalla legge 29 luglio 2014, n. 106, per i due periodi di imposta successivi a quello in corso alla data del 31 dicembre 2019 e quindi per il 2020 e 2021 fino a un massimo di 200.000 euro. Il credito di imposta è utilizzabile esclusivamente in compensazione e puo’ essere usufruito in un’unica soluzione senza la ripartizione in quote annuali. Bisognerà rispettare anche il limite “del Deminimis” come indicato REGOLAMENTO (UE) 2015/1588 DEL CONSIGLIO del 13 luglio 2015 pari a 200.000 euro.

Al momento attuale la direzione generale del mibact NON ha ancora comunicato se questo massimale per impresa del “de minimis” verrà incrementato da 200.000 euro a 800.000 grazie all’allentamento della norma sugli aiuti di stato da parte della commissione europea.

PRATICA 2020

Il Decreto attuativo da pubblicare PRESUMIBILMETE , “disposizione applicative per l’attribuzione del credito di imposta di cui all’art. 10 del D.L 31.05.2014, n. 83, convertito con modificazioni dalla L. 29.07.2014, n. 106 a favore delle strutture alberghiere ed agrituristiche, ai sensi dell’art. 1, commi da 4 a 7, dalla L. 11.12.2016, n.232″, ancora in via di pubblicazione, introduce al fine di poter procedere con la richiesta di riconoscimento del credito di imposta per le spese sostenute dal 1 gennaio al 31 Dicembre del 2017, due condizioni:

- Richiesta di un titolo edilizio legato alle spese effettivamente sostenute, qualora queste non siano in edilizia libera;

- Obbligo di aver effettuato almeno una spesa ricadente in uno dei due macro capitoli:

- CAP1) Incremento dell’efficienza energetica (art. 2, comma b punto 5)

- CAP2) adozione di misure antisismiche (art. 2, comma b punto 6)

Relativamente al CAP1 le spese potranno riguardare uno tra i seguenti sotto capitoli:

- Interventi di riqualificazione energetica che conseguano un indice di prestazione energetica per la climatizzazione che non superi i valori di cui all’all. I del D.M. del 16.02.2016 n. 51 (art. 2, comma b punto 5.1);

- Interventi inerenti l’involucro edilizio che rispettino i valori di trasmittanza termica di cui al D.M. del 16.02.2016 n. 51 (art. 2, comma b punto 5.2) ;

- Interventi di sostituzione parziale o integrale dei sistemi di climatizzazione o riscaldamento ecc. (art. 2, comma b punto 5.3)

Relativamente al CAP2 le spese potranno riguardare uno tra i seguenti sotto capitoli:

- Valutazione della classe di rischio sismico (ovvero essere in possesso dell’asseverazione della classe di rischio ai sensi dell’art. 3 del D.M. n° 58 del 28.02.2017 e s.m.i.) a firma di tecnico abilitato (art. 4, comma d punto 1) ;

- Progettazione degli interventi per la mitigazione del rischio sismico (art. 4, comma d punto 2);

- Interventi di tipo locale (art. 4, comma d punto 3) ;

- Interventi per il miglioramento del comportamento sismico della struttura (art. 4, comma d punto 4).

Nel caso siate già in possesso dei requisiti di cui sopra, sarà sufficiente, per la stesura della pratica istruttoria di richiesta del credito, fornirci la documentazione a tal riguardo; diversamente nel caso abbiate comunque sostenuto delle spese generiche per la riqualificazione della vostra struttura, sia di natura edile che di sostituzione e o integrazione di mobili e attrezzature, ma non abbiate ancora effettuato nessuna delle spese di cui sopra saremo, comunque a vostra disposizione, anche con il nostro staff di Architetti ed Ingegneri, per studiare, se possibile, la migliore strategia al fine di conseguire l’ammissibilità alla richiesta del riconoscimento del credito di imposta.

Nel caso fosse di Vostro interesse, e vogliate servirvi delle nostre prestazioni, vista la scadenza prossima per la presentazione delle pratiche non esitate a contattarci. Sarà infatti sufficiente essere in possesso del titolo edilizio per gli interventi di cui necessita un titolo, ed almeno di una qualunque incremento di efficienza energetica o di una valutazione della classe di rischio sismico dello stato di fatto della vostra struttura a firma di tecnico abilitato.

RISULTATI DEL NOSTRO STUDIO?

Nel anno 2019 (ultimo svolto) 92% dei nostri clienti hanno ottenuto il bonus in credito di imposta

Nell’ anno 2018 i i primi 4 classificati sono nostri clienti con 2,517 secondi e tutti i clienti da noi seguiti sono stati soddisfatti.

Nell’anno 2017 il 90% dei nostri clienti hanno ottenuto il bonus in credito di imposta. Per attingere a questi fondi, che nell’anno 2020 dovranno essere di 180 mln di euro le procedure per l’accesso saranno rese disponibili entro breve. Per ottenere questi fondi la miglior strategia è scegliere uno studio professionale specializzato soprattutto in ambito “business integration”.

Il nostro studio nell’anno 2016 è risultato con i suoi clienti al 1° e al 2° posto nella procedura del “click day” come potete verificare sia dalla home del nostro sito www.serice.it che da quello del Ministero MIBACT.

COME OTTENERE IL BONUS E PERCHE’?

La difficoltà nel raggiungere l’obiettivo, certamente dopo aver rispettato tutte le procedure ministeriali ed economico-aziendali di preparazione del bando, è inviare la richiesta in maniera efficiente (dopo pochi secondi). Nell’anno 2017 il fondo da 50 milioni, dato il grande aumento di richieste di accesso al credito, si è esaurito in circa 16 secondi, per l’anno 2018 visto l’aumento a 60 milioni ci sono voluti 23 secondi

Noi crediamo molto in questo strumento messo in campo dal Ministero MIBACT per molti motivi:

- assegnazione dei fondi con metodo imparziale e non pilotabile dalla politica

- velocità e snellezza per l’utilizzo dei fondi ottenuti

- valorizzazione degli investimenti approntati dagli imprenditori turistici che credono nel ritorno dell’investimento (TIR positivo) senza il contributo statale.

- capacità dello strumento (sotto certe condizioni) di generare un vantaggio economico per l’imprenditore operrante nel settore turistico alberghiero e nel comparto agrituristico equivalente a un contributo a fondo perduto del 27+65=92%.

La Tax Credit 2020

Il comma 5 del D.L 11/12/2016 n. 232 della Legge di stabilità aumenta il campo di applicazione del credito di imposta previsto per le spese di ristrutturazione degli alberghi, istituito dall’art. 10 del D.l. 31 maggio 2014 n. 83, convertito dalla legge n. 106 del 2014 (c.d. bonus alberghi).

Le specifiche e i chiarimenti sono forniti dall’Agenzia delle Entrate nella circolare n. 20/E del 18 maggio 2016, che illustra le norme di interesse fiscale contenute nella legge 28 dicembre 2015, n. 208 (Legge di stabilità 2016).

L’Art Bonus è partito a maggio del 2014 con il D.L n. 83/2014 “Disposizioni urgenti per la tutela del patrimonio culturale, lo sviluppo della cultura e il rilancio del turismo” meglio conosciuto come “tax credit alberghi” è regolata dal Decreto ministeriale del 7 maggio 2015. All’interno di questo decreto per la riqualificazione del patrimonio sono inserite le disposizioni riservate alle aziende del settore turistico alberghiero in crediti d’imposta. Grazie a questo, nel 2019 le strutture alberghiere che hanno apportato degli interventi di ristrutturazione e riqualificazione o che hanno rinnovato o acquistato gli arredi e le attrezzature nel corso dell’anno 2018 potranno richiedere delle agevolazioni fiscali. La legge di bilancio 2018 ha prorogato infatti anche per gli anni 2019 e 2020 la Tax Credit Alberghi introducendo altre importanti novità. Fino al 2016, infatti, la detrazione fiscale applicabile era fissata nella misura del 30% delle spese sostenute per la riqualificazione delle strutture ricettive, fino a un massimo di 200 mila euro. A partire dal 2017, invece, la percentuale è più che raddoppiata raggiungendo il 65%. Il credito viene infatti riconosciuto nel rispetto dei limiti previsti dal regolamento UE n. 1407/2013, relativo al regime “de minimis”.

Per l’acquisto di componenti d’arredo nel 2020, rispetto agli scorsi anni, il credito concesso non avrà più nessun limite.

Lo stanziamento posto dal Governo è di 360 milioni di euro per il periodo dal 2020 al 2021.

Il contributo è riconosciuto fino ad esaurimento dell’importo massimo previsto secondo una graduatoria di merito in funzione dell’ordine di arrivo della richiesta ed è ripartito in una quote.

Altra importante novità riguarda le strutture ricettive ammesse al bonus. Oltre alle strutture alberghiere, infatti, possono richiedere il Tax Credit 2020 anche gli agriturismi strutture turistiche all’aria aperta.

Tipologia degli interventi ammesse al credito

Le strutture avranno diritto a richiedere un credito d’imposta del 65%, per un massimo di 200 mila euro, se tra il 1° gennaio 2020 e il 31 dicembre 2021 avranno eseguito una delle seguenti opere:

- 1) Interventi di manutenzione straordinaria.

- 2) Ristrutturazioni, sia per rinnovo che per sostituzione di parti strutturali degli edifici, demolizione e ricostruzione, anche con modifica della sagoma. Saranno accettate anche modifiche per realizzazione o integrazione dei servizi igenico-sanitari e tecnologici, sostituzione di serramenti interni o esterni, sostituzione della pavimentazione;

- 3) Restauro e risanamento conservativo;

- 4) Eliminazione delle barriere architettoniche, come ad esempio ristrutturazione delle scale, degli ascensori oppure realizzazioni di bagni e sistemi per disabili;

- 5) Riqualificazione energetica;

- 6) Riqualificazione antisismica;

- 7) Potenziamento e/o sostituzione di nuovi arredi, componenti d’arredo, cucine professionali, arredi da esterno, attrezzature sportive e per centri benessere.

- 8) PRESUMIBILEMENTE tutte le voci di spesa relative legate al Covid-19

Esso non sarà cumulabile con altre agevolazioni fiscali previste. Per richiedere il credito d’imposta sarà necessario presentare domanda al Ministero dei Beni e delle attività culturali e del turismo tra il 1 e il 28 Febbraio successivo all’anno in cui si è sostenuta la spesa.

La presentazione delle domande dovrà avvenire per via telematica e il credito d’imposta dovrà essere inserito nel modello F24 con il codice tributo 6850. Il codice tributo andrà posto nella sezione “Erario” e andrà indicato come anno di riferimento quello in cui si sono effettuati gli interventi di cui sopra. Il credito deve essere ovviamente indicato nella dichiarazione dei redditi relativa al periodo di imposta per il quale è concesso ed è utilizzabile esclusivamente in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, con modalità stabilite con il Provvedimento del Direttore dell’Agenzia delle Entrate del 14 gennaio 2016. Tuttavia, solo con riferimento alle spese sostenute nel 2014, primo anno di applicazione del beneficio, il credito va indicato nel modello di dichiarazione relativo al periodo di imposta 2015, atteso che i termini di presentazione del Modello Unico 2015 sono scaduti prima della concessione del credito.

Il modello di pagamento F24 deve essere presentato esclusivamente tramite i servizi telematici offerti dall’Agenzia delle Entrate, la pena è il rifiuto delle operazioni di versamento.

Studio Tel/Fax: +39 3534173298, +39 0861 710983

Ing. Graziella Di Filippo +39 3534173298, +39 3891229700

Mail: [email protected] (inserire in oggetto la parola Tax Credit)